-

페이지 정보

2020년과 비교한 지금의 상황

굶주린호랭이

2022-09-24 03:52 • 조회 588회 • 추천 1

관련링크

본문

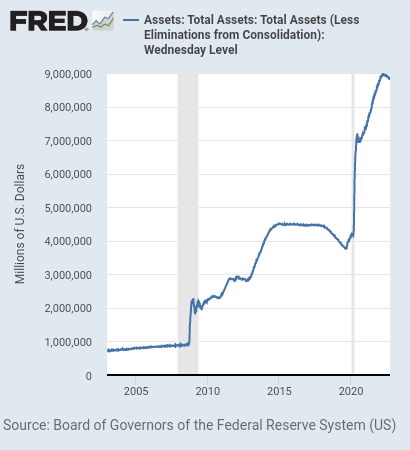

01. 유동성

뉴스에 FED가 어쨌다 어쨌다 하면서, 전문가들 유동성이 풍부하니 어쩌니 하는 말을 많이 들었을거예요~

아래지표는 파월근무하는 Fed가 시중에 돈 풀었던 지표예요.

(전문적 설명은 회사채, 모기지론을 사주면서 시중은행으로 돈이 흘러가 가계, 기업들에 대출해줘라 이건데, 이번 코로나는 영업자체 불가이니 은행은 대출을 꺼려하니까 아예 정부가 직접 돈을 주는 한번도 본적없는 지원이었습니다)

어마어마한 돈이 풀렸죠? 그래서 모든자산이 뻥튀기 되었던거예요. 그런데, 지금 2022년은요? 다시 돈을 풀수 있을까요? 없을겁니다. 그래서 이번엔 꽤나 시간이 걸리는 회복기라고 봐야 될거예요. 2020년의 V자 반등은 힘들다.

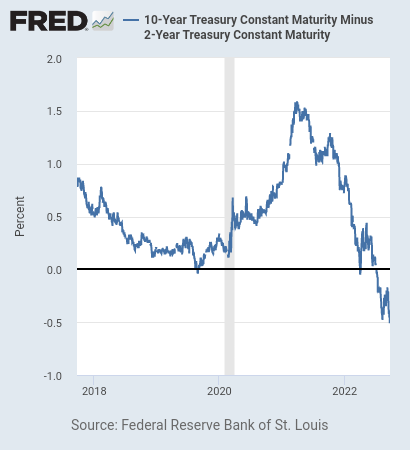

은행은 단기로 고객에게 예금이자 주면서 장기로 대출을 해주면서 대출이자가 기본 수익이잖아요. 그런데, 단기 예금이자율이 5%인데, 장기 대출이자율이 4%라면.. 은행은 대출을 해줄까요? 엄청나게 까다롭게 대출을 해줄테고, 그러면 돈이 돌지 않으니까 경기는 더 안좋아지는 국면으로 가는데..

아래지표가 미국채 10년짜리 -2년짜리 가 -인 상황이예요.

입출금 이자보다 예금이자가 더 높아야 되는데, 말도 안되는 역전상황인거죠.

처음 보신분들은 낯설고 하실테지만, 실제 기관, 외인들은 이런지표들의 개선여부가 보일때 주식을 사고 충분히 주식을 모았으면 그때부터 발동거는 원리를 알아야 주식에서 잃지 았고 건전한 투자처로써 보일거예요~~

너무 길게 적어서.. 이제는 주접은 그만떨겠습니다.

삼성전자, 네이버는 많이들 가지고 있으실텐데, 조금더 긴 안목으로 보신다면 원금회복은 되실거예요. (물론, 꼭대기 잡으신분들은..더 기다리셔야되고)

|

|